A menudo nos obsesionamos con los gráficos bursátiles y olvidamos qué es lo que realmente mueve esos números: la economía real. Mientras nos acercamos a 2026, el escenario macroeconómico en Estados Unidos nos está enviando una señal clara que todo inversor inteligente debe saber interpretar.

Cuando los tipos de interés bajan, no es solo un dato para los noticieros; es el combustible que reactiva la maquinaria de la producción estadounidense. Para el inversor que mira más allá del titular, esto abre una ventana de oportunidad en sectores que han estado “hibernando” bajo el peso de los altos costes de financiación.

Hoy no hablaremos de apuestas rápidas, sino de lógica empresarial pura aplicada a la inversión de valor: ¿Qué negocios ganan dinero de verdad cuando financiarse cuesta menos?

El Coste del Dinero en EE. UU.: El Semáforo de la Productividad

Para entender lo que viene, debemos volver a los básicos del análisis fundamental. El tipo de interés es, sencillamente, el precio que pagamos por usar dinero ajeno.

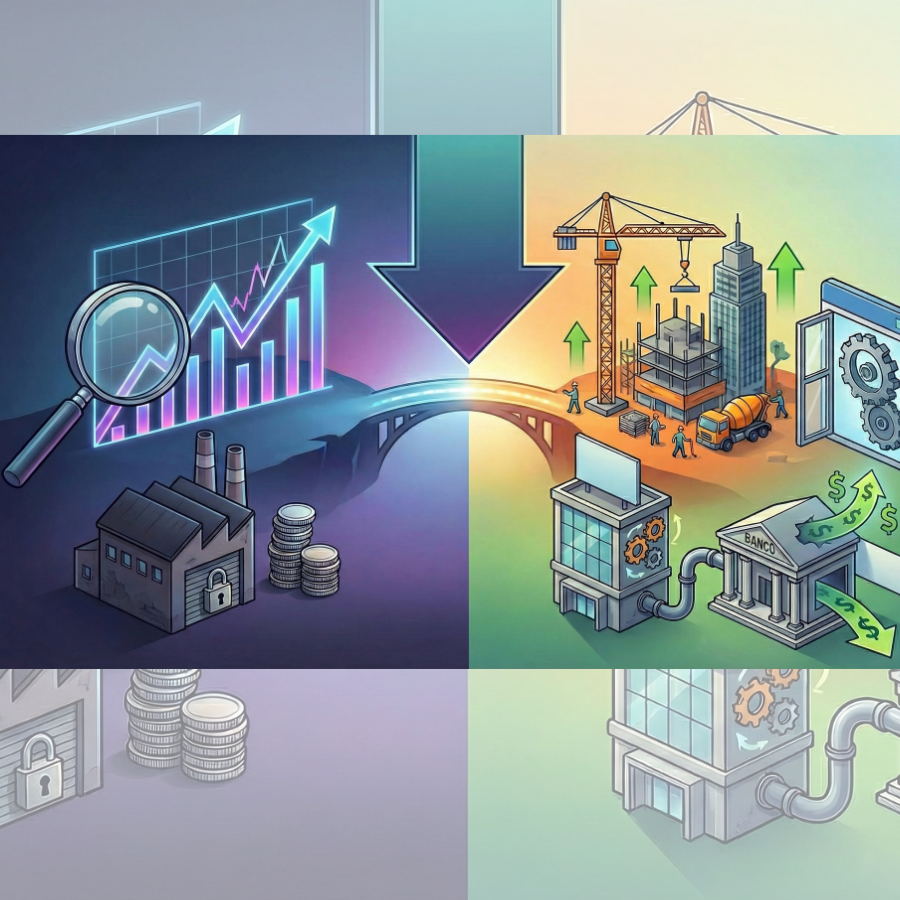

Durante los últimos años, este precio ha sido alto en Estados Unidos para combatir la inflación. Para una empresa, un crédito caro significa posponer la construcción de una nueva planta, frenar la compra de maquinaria o cancelar una expansión. El capital se vuelve “tímido”. Pero cuando la Reserva Federal (Fed) comienza a bajar las tasas, la ecuación cambia radicalmente. Proyectos que ayer no eran rentables porque el interés se comía el beneficio, mañana pasarán a tener luz verde.

Aquí es donde nuestro análisis debe afilarse. No todas las empresas aprovecharán esto igual. Los grandes ganadores serán aquellos cuya operativa depende intensivamente del capital para producir y crecer.

El Despertar del Ladrillo y el Efecto en Cadena

La inversión en el sector de la construcción e inmobiliaria es el primer lugar donde debemos mirar, ya que es particularmente sensible a este cambio de ciclo. Para 2026, se alinea un escenario muy favorable impulsado por dos fuerzas que actúan simultáneamente.

Imagine el negocio desde dentro: las constructoras y promotoras necesitan capital intensivo mucho antes de vender la primera vivienda para adquirir terrenos, mover maquinaria pesada y pagar materiales. Con tasas más bajas en EE. UU., su coste operativo se reduce drásticamente, permitiendo que ese margen que antes se iba al banco en intereses, ahora se reinvierta para “adelantar terreno” y acelerar obras.

Al mismo tiempo, la demanda se reactiva porque el cliente final accede a hipotecas más baratas. Cuando estos dos factores se unen, el sector no solo se recupera, sino que florece, arrastrando consigo a toda su cadena de valor. Si se reactiva la construcción, aumenta la demanda de cemento, acero, vidrio y logística. Buscar empresas sólidas industriales que proveen estos materiales es una estrategia inteligente, pues a menudo cotizan con descuentos interesantes porque el mercado ha ignorado al sector en su conjunto.

Pero los ladrillos no son los únicos beneficiados. Aquí entramos en el terreno de las empresas de pequeña capitalización o Small Caps. Como hemos comentado en otras ocasiones, no todas las empresas pequeñas son buenas inversiones, pero existe un grupo selecto de “Pequeños Gigantes” que se verán enormemente impulsados.

A diferencia de las grandes multinacionales tecnológicas que se sientan sobre inmensas cajas de efectivo, las empresas pequeñas suelen depender de la financiación bancaria para crecer. Para una Small Cap de calidad —aquella que ya es rentable y tiene un buen modelo de negocio—, el dinero barato es la llave para la expansión.

Con crédito accesible, estas empresas pueden ejecutar planes de Fusiones y Adquisiciones (M&A), comprando competidores para ganar cuota de mercado, o invertir en nuevas líneas de producción. El uso del crédito aquí no es para “tapar agujeros”, sino como una herramienta de apalancamiento productivo. Si el retorno esperado de la inversión supera el coste del crédito, esa deuda amplifica la rentabilidad para el accionista.

¿Cómo distinguir la oportunidad de la trampa?

Ante este cambio de ciclo en la economía americana, ¿cómo debemos actuar? No se trata de comprar cualquier cosa que suene a construcción o sea pequeña. Debemos aplicar nuestro rigor fundamental:

- Analice el Propósito de la Deuda: Revise los últimos informes de la empresa. ¿Están utilizando el capital para refinanciar deudas viejas y sobrevivir (mala señal) o detallan un plan claro de adquisición y crecimiento (buena señal)?

- Busque Ventajas Competitivas: En el sector construcción, prefiera empresas con carteras de suelo bien ubicadas o tecnologías eficientes. En las Small Caps, busque líderes en nichos específicos.

- Margen de Seguridad: Busque aquellas compañías que el mercado aún valora como si los tipos fueran a seguir altos para siempre. La diferencia entre ese precio y su valor real con tipos bajos es su oportunidad.

Conclusión

Mientras muchos inversores siguen hipnotizados por las valoraciones estratosféricas de las tecnológicas de moda, el capital inteligente está empezando a rotar. Se dirige hacia la economía tangible, hacia los ladrillos, la industria y las empresas en crecimiento que producen cosas reales.

La bajada de tipos será el viento de cola. Nuestra tarea es tener las velas izadas en los barcos correctos: aquellos sólidos, bien gestionados y listos para navegar.